欢迎参与评论,每一条合规评论都是对我们的褒奖。

请 登录 或 快速注册 后发表评论

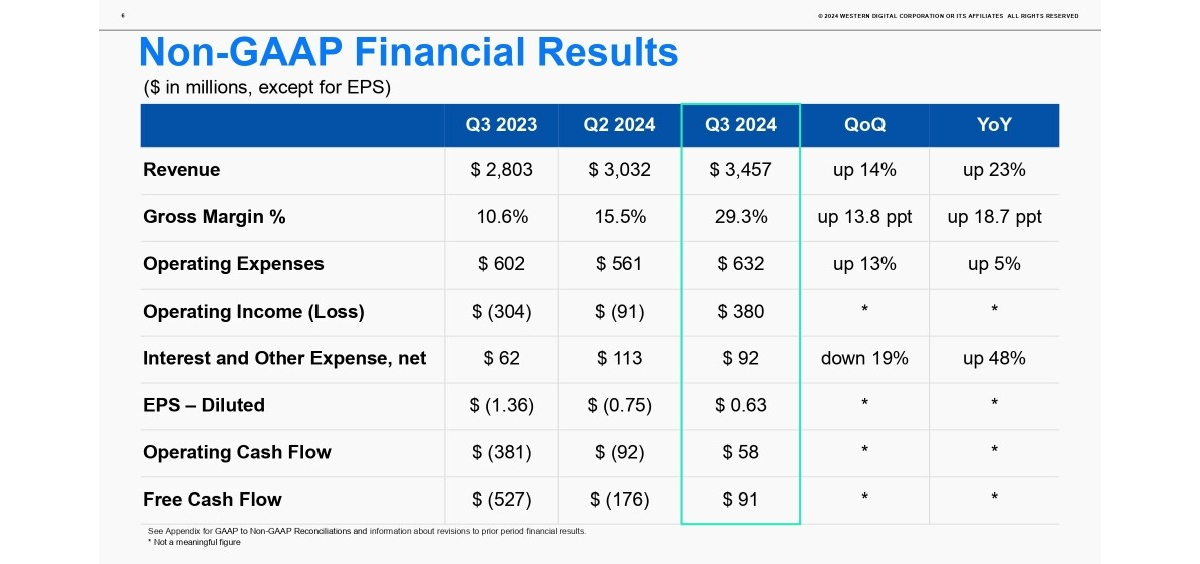

西部数据于近日公布了2024财年第三季度的财报,总营收达到34.57亿美元(约合人民币250.63亿元),同比增长23%,环比增长14%;在Non-GAAP会计准则下营业利润3.8亿美元(约合人民币27.55 亿元),归属股东的净利润则为2.1亿美元(约合人民币15.22亿元)。

具体业务上,云服务收入占比最高,总收入约为16亿美元(约合人民币115.94亿元),占45%,环比/同比增长45%/29%;企业客户业务排名第二,总收入约12亿美元(约合人民币86.95亿元),占比34%,环比/同比增长5%/20%;消费级市场收入占比最低,总额为约7亿美元(约合人民币50.72亿元),占比21%,环比下降13%,同比增长17%。

其中,云服务的增长主要得益于近线存储出货量的增加和单价的提升;而企业客户业务的同比增长则受益于闪存和硬盘的平均售价,以及闪存位元出货量的增长。至于消费级市场,闪存和HDD的营收环比均有所下降,且下降幅度大致相同,符合季节性趋势;同比增长则是闪存位元出货量的增长和平均销售价格(ASP)的提高所致。

在产品类别方面,闪存业务营收约为17.05亿美元(约合人民币123.61亿元),HDD业务则为17.52亿美元(约合人民币127.02亿元),环比和同比都有所提升,两项业务的毛利率分别达到了约25%和30%。西部数据还表示,公司已经开始量产基于QLC颗粒的客户端SSD,且启动基于高性能PCIe Gen5 BiCS6的eSSD的样品供应。同时近线存储收入达到了六个季度以来的最高点,其中基于SMR(叠瓦式磁记录)技术的HDD约占近线存储出货量的50%。

西部数据预计,2024财年第四季度公司营收将介于36亿美元到38亿美元之间(约合人民币260.87-275.36亿元),符合市场分析师预期的36.9亿美元;调整后每股盈利估计在0.90美元至1.20美元。